私は新卒で3メガバンクの信託部門(信託銀行)に入社しました。

信託銀行では、確定拠出年金(DC)と確定給付企業年金(DB)の営業を7年ほどしておりました。

今日は初めてDCを勉強する人事や総務の方に向けて、概要的な部分を中心にまとめていきたいと思います。

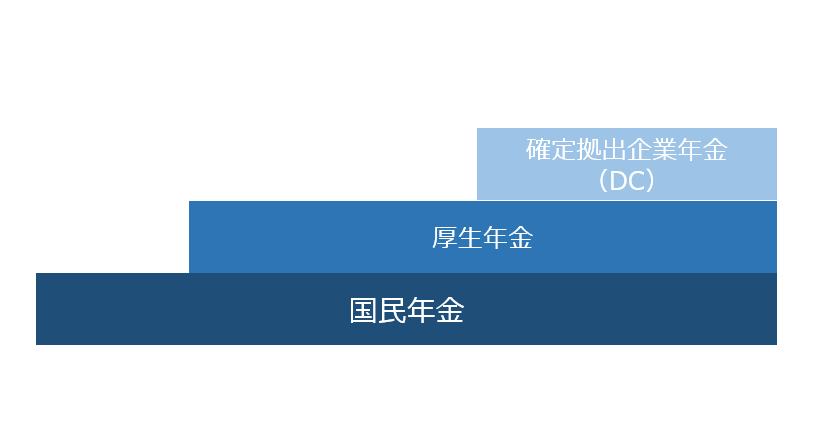

確定拠出年金制度(DC)

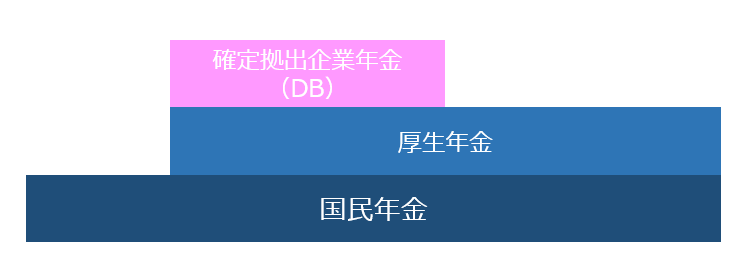

日本の年金制度の3階部分のことですね。

ポイントは、社員自らが資産運用する制度という点です!

DCは3種類ある!?

制度概要(共通)

確定拠出年金(DC)とは、事業主が掛け金を拠出し、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。

掛金額(=拠出額)が決められている(=Defined Contribution)ことから、確定拠出年金(DC)と呼ばれています。

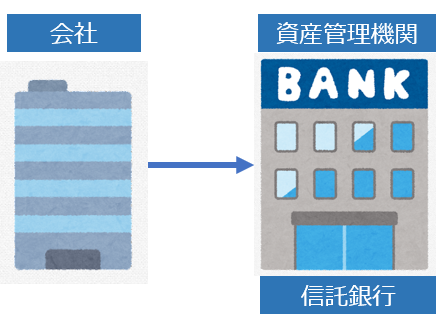

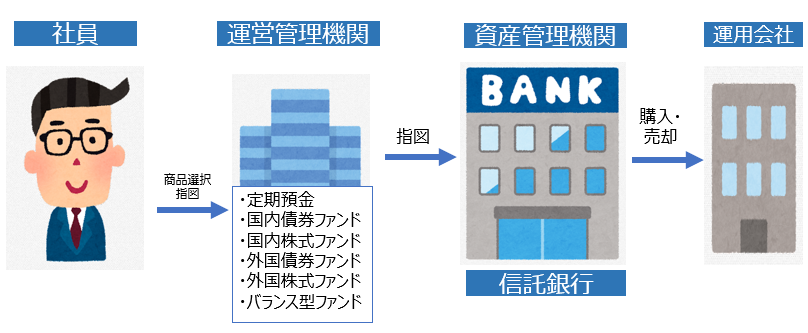

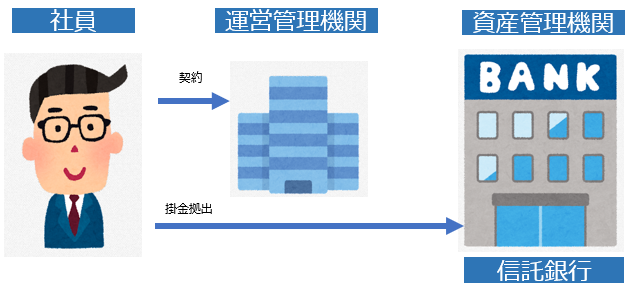

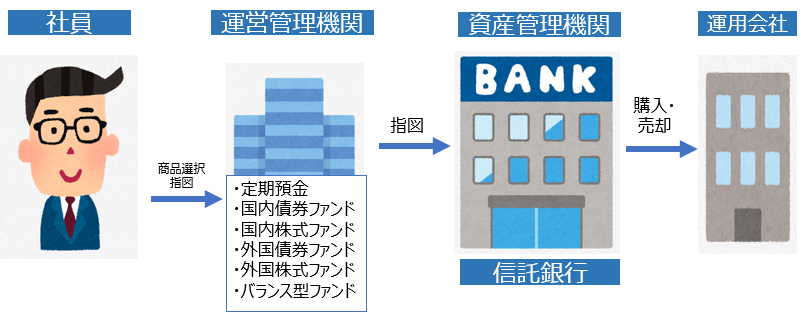

«イメージ»

①会社は社員のために、掛金を拠出します。

②社員は運用商品の購入を指図します。

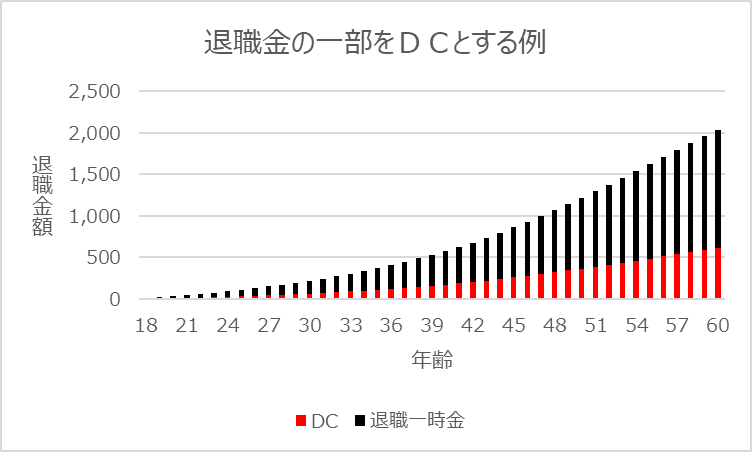

DC① 退職金を原資としたDC

1つ目は退職金を原資としたDCです。

以下のグラフは退職金の一部をDCに移行した例です(30%をDCへ移行)。

退職金全体を100とした場合に、退職一時金が70、DCが30となるイメージです。グラフでは60歳の定年満了時の退職金合計2,039万円のうち、退職一時金1,427万円、DC612万円となるように、事業主はDCの掛金を設定します。

なお、実際の掛金の設定にあたっては、『想定利回り』という、「社員が掛金の運用にあたりどれくらいの%で運用ができるか」、という設定をし、その分を事業主掛金から控除します。

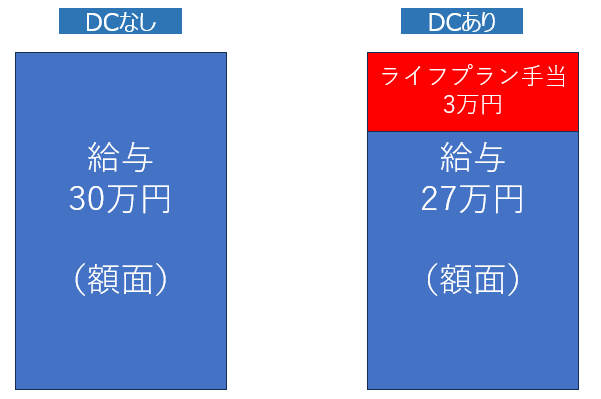

DC② 給与や賞与の一部を原資としたDC

2つ目は、給与や賞与(以下、「給与」といいます)を原資としたDCです。仕組みは財形に似ています。

イメージとしては、給与の一部をライフプラン手当と称し、給与の一部をDC掛金とします。ライフプラン手当の部分は、給与とみなされません。財形の場合は、3万円拠出しても給与とみなされるままです。

なので、社員と会社と両方にメリットがあります。

社員は所得税・住民税・社会保険料の軽減効果が期待できます。

会社も社会保険料の事業主負担分の軽減効果が期待できます。

DC③ 個人型確定拠出年金(iDeCo)

会社が関与しないパターンですね。社員がDCの運営管理機関と直接契約するので、会社は関係ありません。

ただ、この場合も会社が全く関与しないわけではありません。

DCには拠出限度額があるため、会社でDCを拠出限度額上限まで使用した場合、個人型への拠出ができないケースがありますので、加入時や年1回の事業主証明を行う必要があります。

確定給付企業年金制度(DB)

日本の年金制度の3階部分のことですね。

ポイントは、会社が退職金の支払いのために資産を運用する制度という点です。

制度概要

DBは退職金を原資とした制度です。

確定給付企業年金(DB)とは、事業主が従業員と給付の内容をあらかじめ約束し、高齢期において従業員がその内容に基づいた給付を受けることができる企業年金制度のこととです。 給付の内容があらかじめ定められることから、DB(Defined Benefit Plan)と呼ばれています。

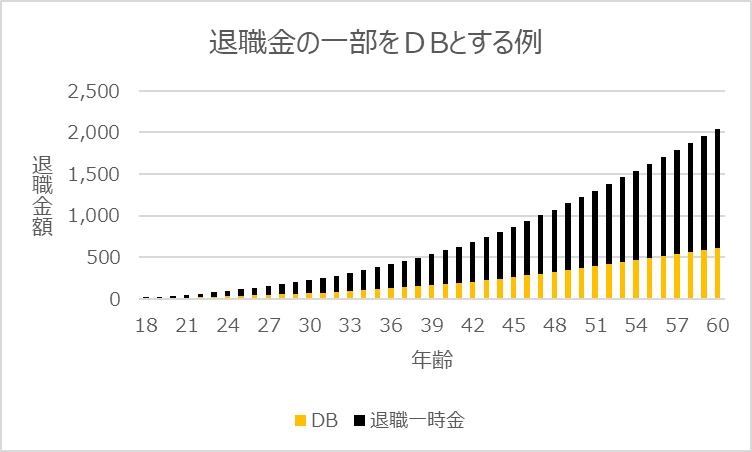

以下のグラフは退職金の一部をDBに移行した例です(30%をDBへ移行)。

退職金全体を100とした場合に、退職一時金が70、DBが30となるイメージです。グラフでは60歳の定年満了時の退職金合計2,039万円のうち、退職一時金1,427万円、DB612万円となるイメージです。

掛金の設定にあたっては、年金数理人(アクチュアリー)が基礎率(年齢構成・退職率・期待運用収益率・死亡率等)をもとに数理計算を行い、掛金額が決定されます。

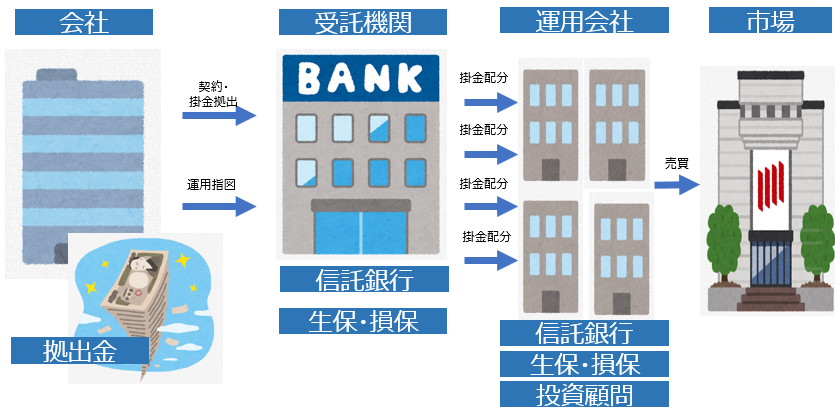

DBのプレーヤー

企業年金制度を実施する場合は、事業主が運用機関に対して資産運用や事務などを委託します。

資産運用については、資産規模により採用運用機関数に差異はあるものの、分散投資の観点から複数の運用機関に委託することが多いです。

そのため、複数の運用機関を取りまとめ、各運用機関のシェアに応じて掛金を送金したり、給付の指図をする会社として、委託運用機関の中から総幹事会社を定める必要があります。

私が担当していた会社で最も資産が大きい会社は、3,000億円の年金資産を有しており、運用会社も30社くらいあり、日々しのぎを削っていたんだ。

DBとDCの違いを1言で!

社員の立場で考えて一言集約すると、

DBは給付(退職時にもらえる金額)が確定していて、DCは拠出(年齢、職務等級等により異なる金額)が確定している制度です。

社員的に考えると、DBはあくまで退職金の一部または全部なので、会社が定める退職金の水準が減額されない限り、もらえる金額が安定しています。(退職金の減額はとてもハードルが高いです!)

DCは社員がうまく運用しないと、会社が想定した退職金額に到達しないリスクがあります。

特徴としては、運用リスクを社員が負担する(DC)か、会社が負担する(DB)かが大きな違いとなります。

今回はざっと概要をお示ししたので、税金やメリット・デメリット等については、別の機会に記事にしたいと思います!