前回、DBとDCの制度概要についての記事をまとめました。今回は特にDC制度にスポットを当てて、メリットを中心に深くまとめました。

確定拠出年金の制度を簡単にまとめたサイトはよくあると思うのですが、企業の方が稟議などを書くときに参考となるような理由を考えましたので、ぜひご覧ください。

確定拠出年金

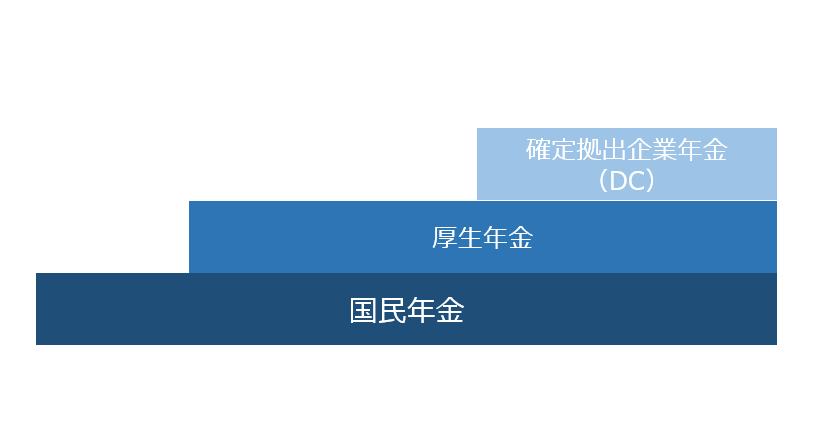

DCは、日本の年金制度の3階部分に相当します。

退職金を原資としたDCのメリットとは?

会社サイド

メリット1 キャッシュフローの平準化

退職金をDC化させることにより、DCの部分に相当する金額を予め掛金として拠出するため、退職金支払いのためのキャッシュフローを平準化させることが可能です。

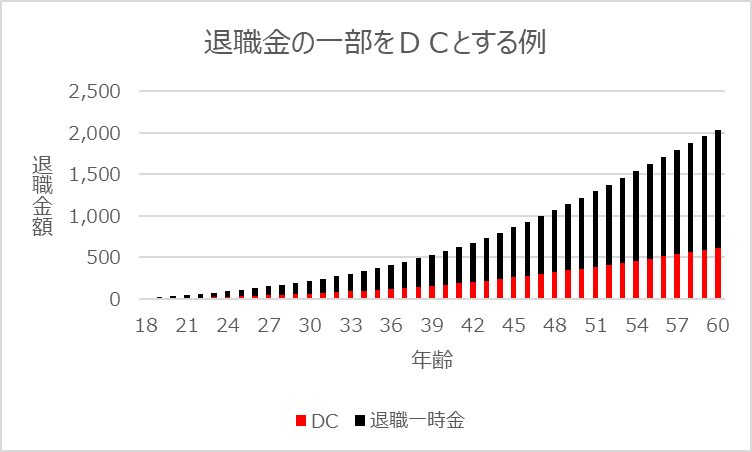

下のグラフは退職金の一部(30%)をDCに移行したケースです。60歳の時点で、約2,000万円の給付をする場合、退職一時金は1,400万円、DCは600万円になります。退職一時金制度のみの場合、60歳到達時点で会社は2,000万円のキャッシュを捻出する必要がありますが、DC移行することにより、あらかじめDC部分を前倒しで掛金拠出するため、キャッシュフローを平準化できるメリットがあります。

メリット2 PBO(退職給付債務)負担がなく、退職給付費用の見通しが安定している

退職一時金制度や確定給付企業年金制度は、PBO(退職給付債務)の認識が必要です。退職一時金制度であれば、全額積立不足として、確定給付企業年金制度(DB制度)であればPBOに対する年金資産が不足している場合に、PBOの認識が必要となります。一方、DCはPBOの認識は不要です。

DB制度の場合は、割引率や期待運用収益率など、一企業努力ではコントロールできない点により、退職給付債務の変動が起こり、それに伴う数理計算上の差異を退職給付費用として費用認識する必要があるため、経営的にも不確定要素が高い制度となっています。

DCの場合は、掛金拠出時点で、拠出金額が退職給付費用となり、DBのような変動要素がないため、経営的にも費用の見通しが立てやすい制度となっています。

メリット3 企業が運用リスクを負わない

DB制度の場合、掛金拠出した年金資産を企業が資産運用する必要がありますが、DC制度の場合は、掛金拠出された資産が従業員の個人別の勘定に移り、従業員がその資産を運用しますので、企業は運用リスクを負いません。

これも退職給付会計における数理計算上の差異(=退職給付費用)と関係しますが、会計上設定した期待運用収益率に実際の年金資産運用の収益率が到達するか否かにより、数理計算上の差異認識が必要となるため、費用面の不確定要素といえます。

また、企業会計とは別に、DBは年金財政の検証を毎年度行わねばならず、責任準備金に対して必要な年金資産が積立てられていない場合には、追加的な掛金拠出負担が発生します。これも年金財政上の予定利率と実際の年金資産の収益率の差がその要因の1つとなります。

運用リスクを負うということは、会計上の費用認識とキャッシュフロー(掛け金負担)の負担の双方のリスクを抱えることになりますので、企業の負担は大きいと指摘できます。

一方で年金資産運用には高度の専門性が必要になるところ、必要な人材を配置できず、信託や生保のお任せ運用にせざるを得ない企業も多いことから、運用リスクを負担しないことによるメリットは大きいと考えます。

中堅中小規模(数億円~100億円未満)はほぼ100%人事か財務の人が兼務として年金運用を見ていたね。人事の人は運用はよくわからないまま、信託の言いなりみたいなケースもよくあったよ。

メリット4 損金算入ができる

DCは掛金の損金算入が可能です。退職一時金制度は、退職金の支払時に損金算入となるため、支払いタイミングによるムラが生まれます。(キャッシュフローの平準化と似ています。)なお、DBも掛金は損金算入される為、その点では同じです。

メリット5 優秀な人材の確保につなげられる

A.ポータビリティ

他の企業でDCを実施していたり、個人型DC(iDeDo)をしている人は、企業型DCへ資産を移管することができるため、人材の確保をするうえで、追い風となります。

というのも、例えば、一般的には企業型DC制度は、現役の従業員に対しては会社が各種手数料(運営管理機関への手数料、資産管理機関への手数料)を負担しているケースが多いです。

仮にDCをしている企業から、DCをしていない企業に転職する場合には、企業間のポータビリティではなく、退職企業から個人型DCへ移管することになります。そうすると余計な費用(運営管理機関への手数料、資産管理機関への手数料、国民年金基金連合会への手数料など。毎月。)が掛かります。転職先に迷っているときに、些細なことではありますが、そこで差がつくことになります。

B.福利厚生制度としてアピールができる

重複しますが、そもそも制度を企業で運営している場合は、企業で各種費用を負担する(個人負担のiDeCoでは地味に大きなハンディキャップ)メリットをアピールできます。

従業員サイド

メリット1 退職金の外部保全

会社が倒産した場合、退職一時金制度の場合は、退職金が支払われなくなるリスクがあります。退職金制度の一部または全部をDC制度化している場合、退職金の一部または全部を前倒しで掛金として拠出していますので、拠出を受けた部分については、仮に企業が倒産したとしても、全額保証されます(当然運用による変動はありますが)。

なお、参考までに、実際にDCの資産を管理している資産管理機関が倒産した場合も、年金資産は法律で分別管理が義務付けられているため、全額保全されます。

メリット2 自己都合減額の概念がない

退職金は退職事由により、支給乗率が変わることが一般的です。自己都合退職する場合は、自己都合減額率が乗じられ、会社都合退職や定年で退職する場合と比較し、支給される額が少なくなります。

DCについては、拠出された資産は個人の財産に移転されますので、自己都合減額のような概念はありません。自己都合退職の場合でも、拠出された資産は保全されます。

メリット3 iDeCoよりお得?!

個人型確定拠出年金(iDeCo)は税制面での優遇が注目されていますが、個人で支払うコストも存在しています。

- 運営管理機関への手数料(0円~450円/月)

- 国民年金基金連合会への手数料105円

- 資産管理機関への手数料66円

運営管理機関への手数料は幅がありますが、②と③はどの運営管理機関でも必ず発生します。月171円は必ず発生します。累積すると大きな金額になりますが、企業型DCの場合、そもそも②はないですし、①と③は企業が負担するケースが一般的なので、手数料面で考えるとiDeCoよりお得です。

企業が拠出限度額いっぱいに退職金からDCを移行していなければ、マッチング拠出制度の活用により、iDeCoと同じ恩恵(所得控除)も受けられるので、メリットがとても大きいです。

メリット4 税制上の恩恵あり(退職所得控除・運用益非課税・公的年金等控除)

退職所得控除、公的年金等控除

これは退職一時金やDBとも同じですが、DCにおいても同様のメリットを享受できます。

運用益非課税

これは退職金原資DCも給与賞与原資DCもiDecoもすべてに共通しますが、運用益に課税はされません(NISAといっしょです)。

給与・賞与を原資としたDCのメリットとは?

会社サイドのメリット

メリット1 社会保険料の負担軽減

一番はこれですね。

給与・賞与原資のDCは、給与・賞与の一部をライフプラン手当と整理し、その部分を従業員がDC掛金としての拠出を選択した場合に、掛金部分を給与とみなさないことから、社会保険料や税の対象外と整理されます。

社会保険料の事業主負担分の減少が、この制度最大の企業側メリットといえるでしょう。

メリット2 損金算入ができる

給与や賞与同様、ライフプラン手当として選択した部分のDC掛金も損金算入の対象です。

メリット3 優秀な人材の確保につなげられる

A.ポータビリティ

他の企業でDCを実施していたり、個人型DC(iDeDo)をしている人は、企業型DCへ資産を移管することができるため、人材の確保をするうえで、追い風となります。

というのも、例えば、一般的には企業型DC制度は、現役の従業員に対しては会社が各種手数料(運営管理機関への手数料、資産管理機関への手数料)を負担しているケースが多いです。

仮にDCをしている企業から、DCをしていない企業に転職する場合には、企業間のポータビリティではなく、退職企業から個人型DCへ移管することになります。そうすると余計な費用(運営管理機関への手数料、資産管理機関への手数料、国民年金基金連合会への手数料など。毎月。)が掛かります。転職先に迷っているときに、些細なことではありますが、そこで差がつくことになります。

B.福利厚生制度としてアピールができる

重複しますが、そもそも制度を企業で運営している場合は、企業で各種費用を負担する(個人負担のiDeCoでは地味に大きなハンディキャップ)メリットをアピールできます。

従業員サイド

メリット1 iDeCoよりお得!

個人型確定拠出年金(iDeCo)は税制面での優遇が注目されていますが、個人で支払うコストも存在しています。

- 運営管理機関への手数料(0円~450円/月)

- 国民年金基金連合会への手数料105円

- 資産管理機関への手数料66円

運営管理機関への手数料は幅がありますが、②と③はどの運営管理機関でも必ず発生します。月171円は必ず発生します。累積すると大きな金額になりますが、企業型DCの場合、そもそも②はないですし、①と③は企業が負担するケースが一般的なので、手数料面で考えるとiDeCoよりお得です。

メリット2 従業員も社会保険料負担が減る

先ほど会社の社会保険料負担が減ると記載しましたが、労使折半なので、従業員部分も減少します。

このメリットとしては目先の社会保険料という、現役世代的には効果が実感しづらい税金のような存在の費用負担が減るという点が挙げられます。

一方で、デメリットとしては、社会保険料の等級を基準に算定される失業手当や育児休業給付金、将来の公的年金の受給額へマイナスの影響が出ますので、この点は留意せねばなりません。

メリット3 税制上の恩恵が受けられる(退職所得控除、運用益非課税、公的年金等控除)

上述の内容と同じなので割愛しますが、税制メリットが受けられる点は大きいです。

まとめ

今回はDCのメリットを深堀してみました!

今後もDCは企業型、個人型の両方とも、どんどん拡充されていくと思うので、まだ導入していない企業は、制度として開始しやすい、給与賞与原資のDCを検討されてみてはいかがでしょうか(社会保険料の削減効果は大きいですよ!)